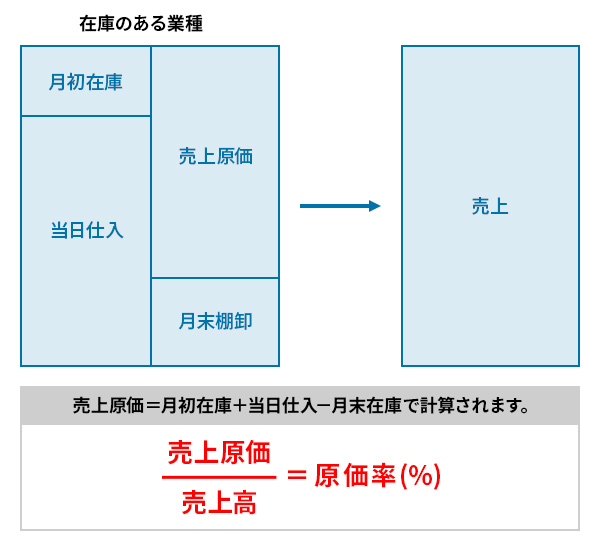

在庫のある業種においては、定期的な実地棚卸をやることで本当の原価管理ができます。

仮に毎月末に実地棚卸がなされていなければ、月々の原価は当月仕入になりますから、仕入が多い月には、原価が悪くなり、仕入を控えた月の原価は良くなります。

年に1回の決算時のみこの実地棚卸をしている場合、その決算期間の途中月の損益計算書は、実態とかけ離れたものになり、最悪の場合、経営者の経営判断を狂わせかねない事態となります。

これを避けるためにも、毎月末の棚卸は確実に実施しましょう。

棚卸時の注意点としては、単価のチェックが挙げられます。この計算方法として、原則は最終仕入価格で行いますが、単価の上下が激しい場合には、移動平均法を使うこともあります。

※在庫が月々の売上に相当する分以上膨らんでしまった場合のリスクを確認しましょう。

※実地棚卸をスピーディに終わらせるには・・・

当たり前のことばかり書きましたが、中小企業では、このことが疎かになっている場面にいつも出くわします。棚卸作業に人手をさけないとか、月末は集金の方が大事だとか・・・できない理由はたくさんありますが、原価を制することの重要性を是非わかって頂きたいと思います。

売上高から売上原価(製造原価)を差し引いたものが粗利益(売上総利益)です。業種によってはこの原価部分がないこともあります。(サービス業など)

企業は、この粗利益からすべての支払いを行います。

従って、粗利益が少なければ上記の①~⑦までのどこかを削るか、または極端な場合、支払いに窮することになります。好景気の時は、売上さえ上がれば粗利益もそのまま付いてくると言う場面が多かったのですが、不景気になると売上そのものが下がってきますから、主な手段は以下の二つになります。

ここでのポイントは、①の粗利益高を上げることでしょう。売上は、お客様との関係で決まります。しかし粗利益高は、社内の工夫によって上げることができます。具体的には「一人当たり粗利益高アップ」を目指すことです。

そのためには、会社全体でこれまでの売上を作る仕組みを、全面的に見直すことをお勧めします。社員一人一人が、どのようにすれば今以上に粗利益高をアップすることが出来るかを全社的に作って行きましょう。

人件費ブロックでは、粗利益に占める人件費割合を示す「労働分配率」は適正かをチェックしましょう。この比率が高いと「労務倒産」の危険があると言われています。

もちろん1人当たりの人件費は高いことが望ましいのですが、給与規定等の見直しによって支給基準の適正化と説明性が必要となるでしょう。

経費ブロックでは、経費項目のひとつひとつが、「費用対効果」を満たしているのか否かを、厳しく見直しましょう。

科目の中で「雑費」が多いのは、特に要注意です。漫然とした支出の可能性があります。また、「公私混同」を避けるのは言うまでもありません。

粗利益高から、これら人件費・経費(固定費)を差し引いたものが、税引前当期利益になります。この利益から「法人税等」を差し引いたものが「税引後当期利益」になります。

この「税引後当期利益」に損益計算書で計上されていた「減価償却費」を足したものが「キャッシュフロー」となります。

企業はこのキャッシュフローから下記を行います。

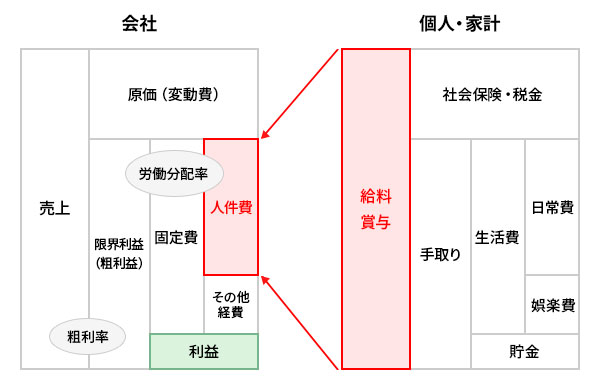

【資料】 個人と会社の利益の関係図.pdf

ブロックパズルを見ても、経営者と社員では、その立場の違いから見るポイントが違ってきます。経営者にとっては「利益」、社員にとっては「人件費」でしょう。

この立場からくるポイントの違いを2つの図で表してみます。

まず社員の年収を右に記入します。(年収でも月給でも構いません)左図の会社の損益をブロックパズルに表示します。そこで比較してみると、

社員の立場では、この手取りから生活費を差し引いて残りが貯金となります。これがこの図の左右のそれぞれの見方になります。

次に社員は、自分の給料(年収)をアップしたいと思ったら、いくら粗利益や売上をアップしなければならないかが分かります。即ち、会社のブロックパズルの「人件費」の部分にアップ後の自分の給料(年収)を入れることで、自分があといくら頑張ればよいかが分かります。

この時のポイントは、図にある労働分配率と粗利益率です。ここが変わらなければ、社員は粗利益を上げることまたは、売上そのものを上げること。しかし、労働分配率や粗利益率が変われば、この公式は変化します。

具体的な公式は、(上の【資料】)図の下⑥に書いてありますので、参考にして下さい。

前回の「これまでの「売上げ至上主義」から「必達利益達成」へ。企業生き残りのためのヒント。」という記事で、どのようにして(生き残り戦略)を作るのか?・・・というお話をしました。

この問題をまとめるのに最適の考え方・図表をご紹介します。

それは「SWOT分析~クロス分析」と呼ばれるものです。

経営者は考え始めると、その考えるボリュームや範囲が大きすぎて、立ち止まったり、堂々巡りに陥ったりする事があります。その時、この図表を使うことで、これらを回避できるという訳です。

ここには記入用紙とサンプル・SWOT分析表を作るに当たっての留意点、を書いたモノを添付しております。参考にしてください。

【資料①】 SWOT分析からクロス分析への記入表.pdf

【資料②】 SWOT分析からクロス分析記入例.pdf

【資料③】 SWOT分析のチェックポイント.pdf

【資料④】 SWOT分析のチェックポイント記入例.pdf

SWOT分析の作り方は下記のとおりです。

会社が今後の目標に向かう際に大切なことは、(B)図にあるように、

ここまで来て、会社の(方針・方向性)が確定することになり、自信を持ってスタートできます。

【資料⑤】 改善のための工程表(1年用).pdf

【資料⑥】 改善のための工程表(5年用).pdf

SWOT~クロス分析で、自社が今後手をつける内容に優先順位をつけて、この表に記入します。これに従って、今後の行動がなされていきます。逆に、ここに書かれていないことや、優先順位が低いモノに手をつけない様に、管理者はしっかりと見ていく必要があります。いつまでに・誰が・どのように・どのレベルまで・・を記入してスタートです。

「一体いくら売れば収支がトントンになるのか?」

「今の売上は、果たして安全なのか?」

それを知るための指標が【損益分岐点売上】で分かります。

【資料⑦】 損益分岐点売上図表の考え方.pdf

この分岐点の右側に売上高があれば黒字であり、分岐点の左側にあれば赤字です。

分岐点の右側に今の売上があれば、分岐点との差(幅)が操業安全度と呼ばれます。逆に今の売上が分岐点の左側にあれば、分岐点との差額を埋める必要があります。(あといくら?)という訳ですね。

しかし損益分岐点を超えて黒字でも、会社は資金ショートする場合があります。その理由は【減価償却費+税引き後利益】と【借入金・ローンの返済】がバランスしているかどうかで決まります。借入金・ローンの金額が多い場合には、たとえ損益分岐点売上はクリアしていても、それ以上の資金流出が起きていますから、いずれ会社の資金は目減りしていき、最終的には資金不足に陥り、経営の危機を迎えます。

このような事態にならない為には、【損益分岐点売上高】よりも、【収支分岐点売上高】を見ていた方が良さそうです。別名「資金分岐点売上高」とも言われています。借入などの返済をまかなう為には、一体いくらの売上高が必要なのか・・・が目安となります。

しかし、日本の中小企業の70%は赤字企業と、国も発表しています。損益において赤字の企業が、さらに返済金までまかなえる売上・利益を出すことは、相当な困難が待ち受けていると想像出来ます。そこで私たちキャッシュフローコーチは、キャッシュをまかなう為の仕組み作り・資金繰り改善を提唱しているのです。

これからの人口減少時代を考えたとき、これまでの「売上げ至上主義」にこだわる経営に、私は少し違和感を覚えます。

もうそんな時代はとっくに終わっていると・・・。

私が社会人になって40年以上が経ちます。

就職期は第一次オイルショックで就職先がなく、独立開業したときは、第二次オイルショック。その後バブル期を経験し、さらにはリーマンショックと、その後の失われた20年・・・。ここに至って少子高齢化の波が押し寄せ、決定的な人不足。生産年齢人口に減少・総人口の低下などで、売上げが前年を超えたり、100%維持する事が困難な時代になってきました。

ここでは、これまでの「売上げ至上主義」から「必達利益達成」へと、大きく舵を取ることによる、これからの企業生き残りのための『提案・ヒント』を以下に述べてみます。

経営者の皆様に少しでも役に立てば幸いです。

この先の説明とブロック図表は、私達キャッシュフローコーチが主に使用するモノです。図に沿って説明していきます。

売上げは「単価×客数×購買頻度」で決まります。

これから先の商売では、急激な人口減少を考えると、「客数」の増加はあまり見込めそうにありません。そうすると、まずは「単価」の見直しから始まるのが一般的です。しかし、これまでの商品・製品・サービスを、単純に値上げ出来るはずもありません。

そこで大幅な見直しが要求されます。付加価値を上げると言われるのが、これですね。

単価のアップにふさわしい内容・満足度を満たすことが要求されます。ブランド化が叫ばれているのはご承知の通りです。

「購買頻度=リピーター」も大切です。今以上に頻繁に購入してもらうための仕掛けが必要になります。

これら3要素をもう一度見直す事で、我が社はどこにこだわるのか、活路を見いだすのかが、これからの大切な経営戦略となるでしょう。

売上原価の見直しも必要です。

経費の中で一番のウエイトを占めるのが原価です。サービス行など、原価がない業種もありますが、ここでは原価がある業種について述べます。

原価の主なモノは、①材料費、②外注費、③労務費、④現場経費 …などでしょうか。

これらの一つ一つを抜本的に見直すことで、相当な経費圧縮が可能となります。私の経験では、特に仕入れ先の見直しをしていないところが、以外と多いですね。単価の硬直化が見られます。相見積もりなどをしてはいかがでしょうか。あと、仕入れ担当者との癒着が見られることがたまにあります。業者との適切な関係は出来ていますか?

ここにある「労務費」については、後に述べます。

売上げから売上げ原価を差し引いたモノが「粗利益・売上げ総利益」です。

売上げ原価のない業種では、売上げ=粗利益になります。企業の全ての支払いは、この粗利益から出る事になりますから、この確保は、企業存続のためにも、最重要項目と言って差し支えありません。

売上原価は、別名『変動費』と呼ばれます。これは、売上げの上下に連動して出て行く経費だからです。

一方で、粗利益から支払われる経費のほとんどは、売り上げに関係なく支出されるので、『固定費』と呼ばれます。この粗利益から固定費を引いたモノが、税引き前利益と呼ばれるモノです。

固定費は先に述べたように、売上げに関係なく出て行きますから、粗利益がこれら全ての支払いをカバーできなかったら、会社は赤字となります。

固定費の中で最大のモノは人件費でしょう。

大まかに言うと、粗利益の60%近くを占めています。(業種・規模によりますが)企業は、そこで働く人の人件費を払うために存在する、と言われていたことを思い出します。ここが最大のポイントです。一人当たりが稼ぐ粗利益額が、今後は企業の存続を左右する、と言っても過言ではありません。

売上げはお客様が決めます。原価の低減にも限度があります。固定経費の圧縮にも限界はあるでしょう。そこで最後の頼みは「社員1人当たりが稼ぐ粗利益額」です。

この指標こそ、企業が生き残るかどうかの分かれ道となるでしょう。その仕組みを作る事が出来た企業は、しっかりとした利益を出し、納税もでき、社員にもそれにふさわしい待遇を与える事ができ、優秀な社員が残ってくれるでしょう。

私たちキャッシュフローコーチの必要性はここにあります。(PR!)

中小企業の3大経営資源のひとつは「人:社員」です。

これからの日本では、間違いなく就業人口は減っていきます。外国人労働者でも雇用できれば別ですが、中小企業では、矛で働く人のマンパワーが落ちて来ると、必然的に売り上げも落ちてきます。

人不足の中でこれまでの売上高を維持しようとすれば、社員1人当たりにかかるノルマ?は、今以上になりますから、社員の疲弊が進むことにもなりかねません。

そこで、これまでの社内の仕組み「売上から必達利益まで」の仕組み(システム)を見直す事が急務になります。

ポイントは、

・・・・などになるでしょう。

固定費の2つめは、「販売費・一般管理費」です。中には管理可能な経費で、変動費に近いモノもありますが、そのほとんどは固定的支出です。この経費は売上げ・粗利益額に関係なく支出されていきますから、この部分も稼いでおかないと、会社は赤字に転落します。

経費の節減が叫ばれ、その都度、涙ぐましい努力を行っても、一方で毎年少しづつ上がっていくのが、この経費です。費用対効果を、科目別に洗い出す事が重要になります。

粗利益から「人件費・販売経費」を差し引いたモノが『税引き前利益』となります。

ここをどれだけ獲得できるかが、財務的な安心経営の目標値となります。損益計算書の順番から言えば、「営業利益や経常利益など」もありますが、ここは後に述べるキャッシュフローの考えから見たとき、「税引き前利益」を記入します。

ここが赤字だと、基本的には新たな資本注入(増資や借り入れなど)を行わない限り、企業は資金ショートのリスクを負うことになります。

この税引き前利益から法人税などを差し引いた残りが、税引き後利益です。

企業規模や利益額によって税率は異なりますが、ここでは分かり易くするために30%としておきます。従って、税引き後利益は70%となりますね。

この税引き後利益と経費に参入されていた「減価償却費」を合計して、私たちはキャッシュフローと呼んでいます。本来のキャッシュフロー計算書とは、根本的に発送が違いますが、これには理由がありますので、後で詳しく述べます。

この合計額から、借入金・ローンの返済や、次なる設備投資の資金・人件費アップへの資金などの支出。またいざという時のリスクに備える内部留保などに回されます。

この支払い・留保予定額がキャッシュフローの範囲内に収まっておれば良いのですが、逆に不足していたら、予定された返済・内部留保が出来なくなります。ここの過不足をキチンと把握して、資金ショートが出ないような利益構造・損益構造を作る必要があります。

前回は、売上を作るには「顧客信頼」と「顧客納得」が大切と述べさせていただきました。今回はその続編です。

前回:消費税アップ時代への勝ち残り戦略を考える!その1:「売上を今よりアップさせるには」

お客様が納得するためには、そこには必ず「ワケ」があります。お客様は「ワケあって」買っている!この「納得」とは、たくさんの「ナルホド!」が集まってできています。

では、お客様はどのような場面で「納得」しているのでしょうか?

これまで多くの企業は「製品」を作ることにばかりこだわってきたようです。

作り手の発想・・・とも言えますね。何を作れるか!・・・というよりも、顧客が何を必要としているか?・・・を知らないと、所詮は自己満足に陥ってしまう。

よく言えば職人気質というのでしょうか。

でも、これからは「納得をいかにして伝えるか」が大事な時代です。「納得」してもらえる「ワケ」を知り、作り出し、伝えていく・・・「納得の伝達」が大事なのです。言い換えれば、「売れる商品」とは、この製品が持つ本来の力に「ワケ」という情報(付加価値)をプラスしたものと捉えることができるでしょう。

現在は同じ商品が氾濫している時代です。せっかく良い商品を作っても、すぐにマネされてしまう。放っておけば、類似商品の中に埋没してしまいます。そこで差別化できるのが、この「ワケ」という「強い想い・存在理由」なんですね。

価格競争に負けないためにも、この「ワケ」をしっかりと説明でき、納得・信頼のきずなを生むことができる「商品」を、しっかりと用意しましょう!

今、さかんに言われている「ブランディング」も、その信頼と納得を表現できる「伝達」が優れているといえるでしょうね。

吉冨 健一

1953年生まれ、熊本市出身。大学卒業後、市内の税理士事務所に2年間勤務した後に独立。その後、水産会社の経理や運送・大手スーパなどでの販売など、多くの現場仕事の体験を生かし、約30年にわたり、経営コンサルタントとして数多くの企業をサポート。また、経営者向けセミナーや社員研修など講師として様々な活動を精力的に行っている。