財務改善コンサルタントとして、約40年の実績を活かし、今回のコロナで経営危機に

陥った企業の皆様にお役に立つ情報を提供したく、このシリーズを始めました。

財務諸表3表の関係を図にしてみると以下の様になります。

前期と今期の現預金残の増減の理由(原因)を示すものです。

①営業活動 ②投資活動 ③財務活動・・に分かれます。

貸借対照表を図に書いてみると

キャッシュフロー計算書を図にしてみると

(図5)

| 1:営業キャッシュフロー(営業活動で得られたキャッシュ)

商売上の取引によるキャッシュの流れを把握します。 |

|

| (キャッシュがプラスになる要因) | (キャッシュがマイナスになる要因) |

| ①税引前当期利益 ②減価償却費 ③売掛債権の減少 ④在庫の減少 ⑤割引手形の増加 ⑥買掛債務の増加 ⑦その他 |

①法人税などの支払い

②売掛債権の増加 ③在庫の増加 ④割引手形の減少 ⑤買掛債務の減少 ⑥その他 |

| 2:投資キャッシュフロー

将来の利益獲得や資金運用のために、どのような投資と回収をしたかを見ます。 企業の今後の投資計画を見る上で、重要な情報源です。 |

|

| (キャッシュがプラスになる要因) | (キャッシュがマイナスになる要因) |

| ①定期制預金の解約や払い戻し

②有価証券の売却収入 ③固定資産の売却収入 ④貸付金などの回収 ⑤その他 |

①定期制預金への預け入れ

②有価証券の購入 ③固定資産の購入 ④貸付金などの発生 |

| 3:財務キャッシュフロー

どの程度の資金が調達され、または返済されたかを示します |

|

| (キャッシュがプラスになる要因) | (キャッシュがマイナスになる要因) |

| ①借入金の増加

②増資などの増加 ③その他 |

①借入金の支払い

②配当金の支払い ③その他 |

キャッシュフロー計算書は、図のように3つの部門に分かれて表示されます。

1が営業活動で得られたキャッシュを表示します。

2が今後の投資の為にどれだけキャッシュを回したかを表示します。

3がどのような資金繰りをしてきたかが表示されます。

仮に営業キャッシュフローがマイナスであったり、投資キャッシュフローが多すぎて資金繰りに支障をきたした場合には、新たな資金調達が必要になります。

その分が財務キャッシュフローに表示されることになります。

企業は、決算の度ごとに貸借対照表や損益計算書ばかりでなく、このキャッシュフロー計算書を作る事で1年間のお金の流れを見ることができます。

企業の経営危機の最大のものは、資金繰りの悪化によるものでしょう。

経営者は、損益ばかりでなく、常に資金繰りに注目する必要があります。

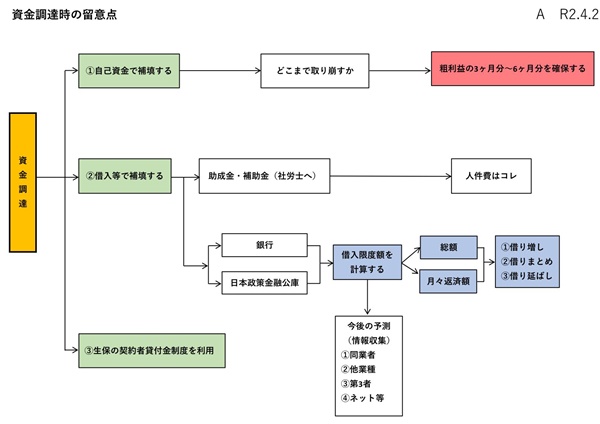

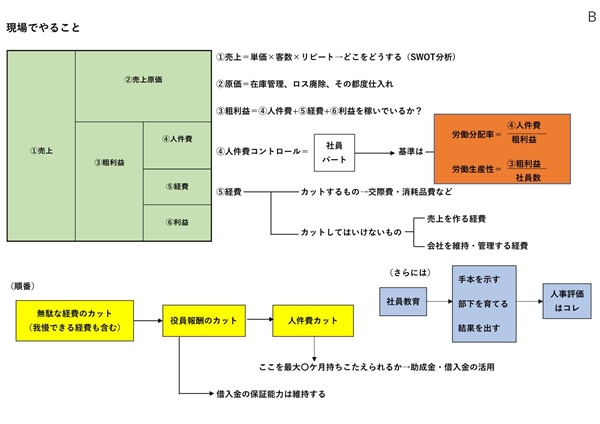

ここからは、上図の各ブロック別に深めて行きましょう。

その1番目は、「売上」です。

売上は「単価×客数×購買頻度」で決まることは前回申し上げました。ここで大切なことは、どのような商品(サービス)が顧客に支持されるかと言うことです。今ある商品(サービス)の単なるリニューアルで済むのか、または新商品(サービス)にシフトするのか、この市場を見極めることが重要です。

SWOT分析の記事でお話したように大切なことは「市場を読む」ことです。商品(サービス)にいかに自信があっても、それが市場から支持されなかったら宝の持ち腐れに終わります。市場(顧客)のニーズに合わせた商品(サービス)しか支持されないことを確認しましょう。

そのためにもSWOT分析~クロス分析を定期的にやることで、市場(顧客)の流れを敏感に読み取り、そのニーズにあった商品(サービス)を提供し続ける企業だけが、今後生き残っていくものと思われますから既存の商品(サービス)が支持されている今のうちに新規の商品(サービス)の研究開発にも力を入れる必要がありますね。

大切なことは、「誰に・何を・・」の視点で考えることです。ややもすれば、「何を・誰に・・」と考えがちです。しかし、これはあくまで内側からの発想であって、自社の持っている商品・サービスが果たして世の中に受け入れられるかはわかりません。どんなに素晴らしい商品・サービスを持っていたとしてもお客様の支持がなければ、期待した結果に繋がらないことは多々あります。

「誰に」を決めることはターゲットを絞り込むことになりますからもしここがうまくフィットすればお客様からの爆発的な支持を受ける可能性が十分にあります。

吉冨 健一

1953年生まれ、熊本市出身。大学卒業後、市内の税理士事務所に2年間勤務した後に独立。その後、水産会社の経理や運送・大手スーパなどでの販売など、多くの現場仕事の体験を生かし、約30年にわたり、経営コンサルタントとして数多くの企業をサポート。また、経営者向けセミナーや社員研修など講師として様々な活動を精力的に行っている。