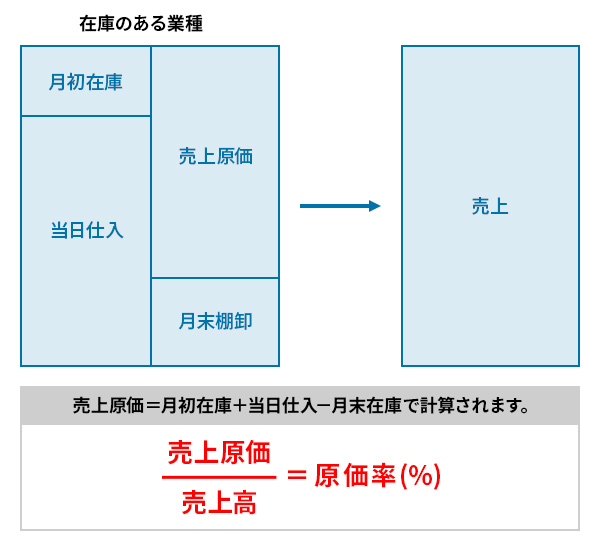

在庫のある業種においては、定期的な実地棚卸をやることで本当の原価管理ができます。

仮に毎月末に実地棚卸がなされていなければ、月々の原価は当月仕入になりますから、仕入が多い月には、原価が悪くなり、仕入を控えた月の原価は良くなります。

年に1回の決算時のみこの実地棚卸をしている場合、その決算期間の途中月の損益計算書は、実態とかけ離れたものになり、最悪の場合、経営者の経営判断を狂わせかねない事態となります。

これを避けるためにも、毎月末の棚卸は確実に実施しましょう。

棚卸時の注意点としては、単価のチェックが挙げられます。この計算方法として、原則は最終仕入価格で行いますが、単価の上下が激しい場合には、移動平均法を使うこともあります。

※在庫が月々の売上に相当する分以上膨らんでしまった場合のリスクを確認しましょう。

※実地棚卸をスピーディに終わらせるには・・・

当たり前のことばかり書きましたが、中小企業では、このことが疎かになっている場面にいつも出くわします。棚卸作業に人手をさけないとか、月末は集金の方が大事だとか・・・できない理由はたくさんありますが、原価を制することの重要性を是非わかって頂きたいと思います。

吉冨 健一

1953年生まれ、熊本市出身。水産会社の経理や運送・納品・大手スーパなどでの対面販売など、多くの現場仕事の体験を生かし、約30年にわたり、経営コンサルタントとして数多くの企業をサポート。また、経営者向けセミナーや社員研修など講師として様々な活動を精力的に行っている。